Tipos de anualidades

En matemáticas financieras o ingeniería económica las anualidades o rentas se pueden clasificar según diferentes criterios.

Anualidad ordinaria

Una anualidad ordinaria es una serie de flujos de cajas iguales o constantes que se realizan a intervalos iguales de tiempo, que no necesariamente son anuales, sino que pueden ser diarios, quincenales, mensuales, bimestrales, trimestrales, cuatrimestrales, semestrales, anuales y cuyos pagos o cobros se llevan a cabo al final del periodo.[1]

Valor actual o presente

![{\displaystyle P=R\left[{\frac {1-(1+i)^{-n}}{i}}\right]}](../I/bcd91d11e248f7967140faa9023580351738e84e.svg)

Donde:

- : valor presente

- : tasa de interés efectiva

- : valor de pagos uniformes

- : cantidad de periodos

Valor final o futuro

![{\displaystyle S=R\left[{\frac {(1+i)^{n}-1}{i}}\right]}](../I/3958ea68cb9a0998ed339b22e6970b2231de03c1.svg)

Donde:

- : valor futuro

- : tasa de interés efectiva

- : valor de pagos uniformes

- : cantidad de periodos

Usos

- Amortización de préstamos en abonos.

- Deducción de la tasa de interés en una operación de pagos en abonos.

- Constitución de fondos de amortización.

- Sueldos.

- Seguro social.

- Pagos a plazos.

- Pensiones.

Anualidad anticipada o prepagable

Una anualidad anticipada o prepagable es aquella en que los pagos o cobros se realizan al principio del periodo.[2]

Valor actual o presente

}](../I/ae6643084c6e38274173d0b47a2f307be0b09c98.svg)

Donde:

- : valor presente

- : tasa de interés efectiva

- : valor de pagos uniformes

- : cantidad de periodos

Valor futuro

}](../I/327ce8f035359908850685a98373e53c7b89df0d.svg)

Donde:

- : valor futuro

- : tasa de interés efectiva

- : valor de pagos uniformes

- : cantidad de periodos

Usos

- Amortización de préstamos en abonos.

- Rentas

- Deudas

- Pago de hipotecas

- Pensiones

- Alquileres

x etc.

Anualidad o rentas diferidas

Las anualidades diferidas son en las que el primer pago o cobro no se realiza en el primer periodo sino que pasan varios periodos antes de que se realice el primer pago.[2]

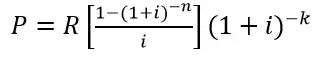

Valor presente

donde:

- P: valor presente

- i: tasa de interés efectiva

- R: valor de pagos uniformes

- n: cantidad de periodos

- k: cantidad de periodos que se difieren los pagos

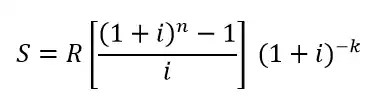

Valor futuro

donde:

- S: valor futuro

- i: periodos

- k: cantidad de periodos que se difieren los pagos

Usos

- Amortización de préstamos en abonos.

- Deducción de la tasa de interés en una operación de pagos en abonos.

- Constitución de fondos de amortización.

- Rentas

- Sueldos

- Seguro social

- Pagos a plazos

- Pago de hipotecas

- Pensiones

- Alquileres

- Jubilaciones

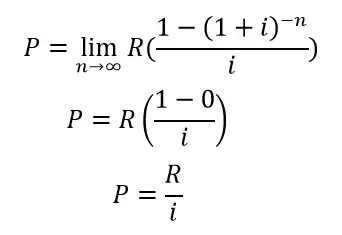

Anualidad perpetua

Una anualidad perpetua es aquella en la que no tiene fin y tiene infinito números de pagos[3]

Ecuaciones

No tiene sentido calcular el valor final de una renta perpetua.

Valor actual o presente

donde:

- P: valor presente

- i: tasa de interés efectiva

- R: valor de pagos uniformes

- n: cantidad de periodos

Usos

- cuotas de mantenimiento

- inversiones a muy largo plazo

- Seguro social

- Pensiones

- Algunos casos de alquileres

- Jubilaciones

Referencias

- Ramírez; García; Pantoja; Zambrano (2009). Matemáticas Financieras. Colombia: Universidad Libre Sede Cartagena.

- Baca Currea, Guillermo. Ingeniería económica. Editorial educativa.

- Ramirez; García; Pantoja; Zambrano. Matemáticas Financieras. Colombia: Universidad Libre Sede Cartagena.

Bibliografía

- Coss Bu. (2005). Análisis y evaluación de proyectos de inversión. Limusa.

- Zagarramurdi, Aurora. (1998). Ingeniería económica aplicada a la industria. Danida.

- Blank & Tarquin. (2006). Ingeniería económica. McGraw Hill.

- García Urbina, Gabriel (2007). Fundamentos de Ingeniería Económica. McGraw Hill.

- Ramírez, García, Pantoja & Zambrano (2009). Matemáticas Financieras. Universidad Libre Sede Cartagena.

- Baca Cuerra, Guillermo (2007). Ingeniería económica. McGraw Hill.